どうも、パパ魂(Twitter@Daddy_soul11)です。

皆さんは保険に入っていますか?

生命保険、医療保険、がん保険、学資保険、個人年金保険・・・とたくさんの保険商品がありますね。

家庭持ちの方なら、たくさんの保険に加入している方も多いと思います。

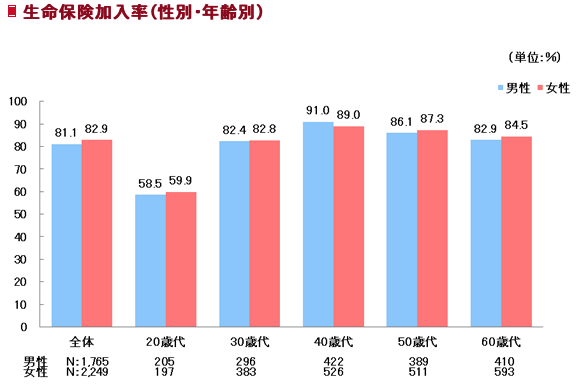

日本の保険加入率は世界トップクラスです。

しかも生命保険の加入率は、日本人全体の8割!!

出所:生命保険文化センター「令和元年度 生活保障に関する調査」

そんな僕も妻もたくさんの保険に加入していたのですが、掛け捨て保険を除いて全て解約しました!

えぇっ!そんなに解約しちゃって大丈夫??

親からも「あんた、大丈夫なの?何考えているの!?」とキレ気味に言われる始末です。笑

そりゃ、日本人の8割が加入している保険を解約したら、そう思われるのも仕方ないですよね。

でも、大丈夫です。

本当に必要ない!と判断した上で解約したのですから!

なぜ加入率8割の保険を解約したのか!?

解約して本当に大丈夫なのか?

本記事ではその理由について紹介していきます!

本記事を読んで分かること

-

- なぜ保険が不要なのか

- 保険の「正しい」目的

- 「公的医療保険制度」とはどんな補償内容があるのか

- 削減した固定費を投資に回すべき理由

この記事を読んでほしい人

-

- 何となく保険に入ってしまった

- 保険を解約していいのか迷っている

- 「公的医療保険制度」についてよく分かっていない

- 会社の健康保険組合に「付加給付制度」がある(該当者のみ)

「入っていた」我が家の保険

僕も妻も親がたくさんの保険に入っていたこともあり、結婚したら保険に加入するべき!という固定概念にとらわれていました。

結果的にたくさんの保険に加入してしまいました。

| 僕 | 妻 |

| 個人年金保険(64歳払済) | 医療保険(60歳払済) |

| 医療保険(60歳払済) | がん保険(60歳払済) |

| がん保険(終身) | 生命保険(60歳払済・貯蓄型) |

| 生命保険(60歳払済・貯蓄型) | |

| 生命保険(長女の学資保険代わり・18年払済・貯蓄型) | |

| 生命保険(次女の学資保険代わり・15年払済・貯蓄型) | |

| 死亡保険(団体保険) | |

| 個人賠償責任保険(団体保険) | |

| 火災保険(団体保険) | |

| 月額:52,000円 | 月額:11,000円 |

| TOTAL:月63,000円 | |

※千円未満切り捨て

毎月の保険料は僕で5万、妻で1万。

夫婦で毎月6万以上、年間で約76万円も保険料を支払っていました。

生命保険料だけで1世帯あたり平均年38.2万円(※)と言われています。

(※)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

平均の2倍も支払っていたのです。

今思えば、払い過ぎです。。。

保険なんて本当は必要ないのでは?

しかし、保険って実際、ほとんど必要ないのでは?と思った出来ことがあったのです。

去年、長女が入院しました。

大きな病気ではないのですが、大学病院に2週間ほど入院したのでかなりの医療費を支払うんだろうなと覚悟していたのですが、公的医療保険制度のおかげで窓口支払いは14,000円ほどで済みました。

しかも「限度額適用認定証」を利用したので一時的に大きなお金を負担することもありませんでした。

(「限度額適用認定証」については後述)

後ほど「子ども医療費助成制度」でほとんど戻ってきたので最終的に自己負担は1,000円もしませんでした!

このとき、我が家が入っている保険って本当に必要なのかな?と疑問に思うようになったのです。

両学長のTwitterがきっかけ!

保険の見直しをした方がいいかなぁと思いつつも、資格(一級建築士試験など)の勉強などで忙しくてずっと放置していました。

今年から生活が落ち着き、投資を始めたきっかけでTwitterで両学長のツイートをよく見かけるようになったのですが、「生命保険、医療保険は不要」という内容を見かけました。

気になって深堀りしていくうちにYouTubeで保険に関する動画内容を見たのですが、とても衝撃を受けました。

動画は コチラ

いやぁ、目を背けたくなるほど自分の無知さを思い知らされた気分でしたね…

もっと早く知りたかったというのが正直な感想です。

『本当の自由を手に入れる お金の大学』を読んでみた

もっと「正しい」お金の知識を身につけたいと思い、両学長の著書を購入しました。

2020年6月19日に発売されたものです。

両学長(@freelife_blog)

『本当の自由を手に入れる お金の大学』届きました😊 pic.twitter.com/x2P6etMOm7

— パパ魂@一級建築士|投資・ブログ初心者 (@Daddy_soul11) June 20, 2020

本書はこんな方におすすめ

- 賢いお金の使い方を知りたい

- 即実践できる節約の仕方を知りたい

- 資産を増やす力を身につけたい

- 初心者にオススメの投資方法を知りたい

保険は「正しく」見直すべき!

本書の中では保険に関する情報もたくさん掲載されており「必要な民間保険」、「不要な民間保険」についてまとめられています。

必要な民間保険

- 火災保険

- 対人対物の損害保険(個人賠償責任保険)

- 掛け捨ての死亡保険

不要な民間保険

- 医療保険

- 貯蓄型生命保険(低解約返戻金型)

- 個人年金保険

- 学資保険

- その他(ペット保険、地震保険、外貨建て保険等)

中でも心にグサッと刺さった内容が2つありました。

歳を重ねると医療費は多くかかるようになる。これを見ると将来不安に感じるかもしれんが、歳を重ねるにつれて病気にかかるリスクが高まるというのは、当たり前のことや。

高確率で発生するリスクに対しては、保険商品は成り立たん。

・将来に備えて年間10万円の保険料を払い続けて

・20年後に病気やケガになって150万円保険金が返ってくる

なんていう、アホみたいな話になりかねんで。

出所:「本当の自由を手に入れる お金の大学」P.72

・保険は、低確率・大損失に備えて入るべきもの

・日本は公的保険が充実しており、7つのリスクをカバーしている

・公的保険が優秀なのは、保険料の他に税金を投入して制度を支えているから

・必要な保険は3つだけ

・払い済み保険に気をつけろ

結局、こうやってシンプルに考えるのが一番ええんや。

・貯蓄は貯蓄

・保険は保険

・投資は投資

貯蓄+保険、保険+投資みたいな商品はいらん。混ぜるな危険!というやつやな。

出所:「本当の自由を手に入れる お金の大学」P.79

詳しい解説内容については、本書に書かれていますのでぜひ読んでみてください。

まさにそのとおりだなと気付かされました。

加入している医療保険をこのまま続けていると保険料の総支払額よりも返ってくる保険金の方が小さいのは明らかです。

学資保険代わりに加入している貯蓄型生命保険も「低確率・大損失に備えて入るべき」という目的から大きくずれていますよね。

超低金利時代である今、ほとんどの貯蓄型生命保険が利回りの低い商品ばかりです。

安い掛け捨ての死亡保険に加入して残りを投資に回したほうが高いリターンを得られます。

当時は投資について全く知らなかったんですから、仕方ないですけどね。

それに20代前半で入った医療保険とがん保険は当時、貯蓄が全く無かったのですから貯金が貯まるまでの繋ぎだったと割り切っています。

今は生活防衛資金も確保しており、余剰資金で投資できるほど余裕ができたのですから医療保険とがん保険の必要性は無くなったと思っています。

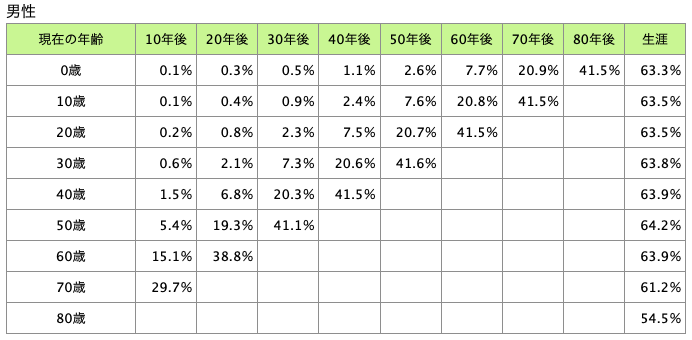

万が一の確率ってどのぐらい?

ここでは”万が一の確率”についてどのぐらいなのか、見てみましょう!

各年齢の死亡率(平均)

| 年齢 | 男性 | 女性 |

| 30歳〜39歳 | 0.07% | 0.04% |

| 40歳〜49歳 | 0.15% | 0.09% |

| 50歳〜59歳 | 0.4% | 0.21% |

(出所:厚生労働省「平成30年簡易生命表」)

40代の男性が死亡する確率は0.15%(1,000人に1.5人)です。

働いている間に死亡するのは「低確率」だけど、遺された家族にとって「大損害」ということになりますね。

そのために掛け捨ての死亡保険に加入しておこう!という話になります。

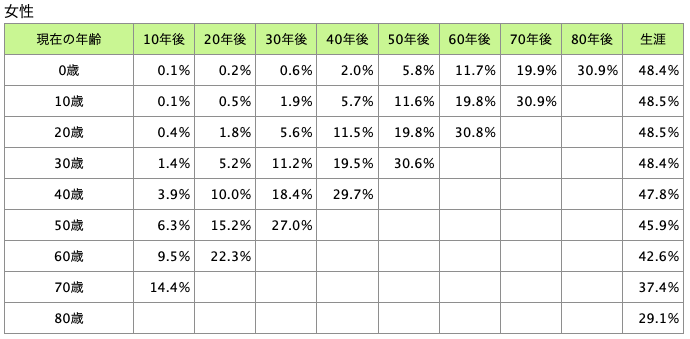

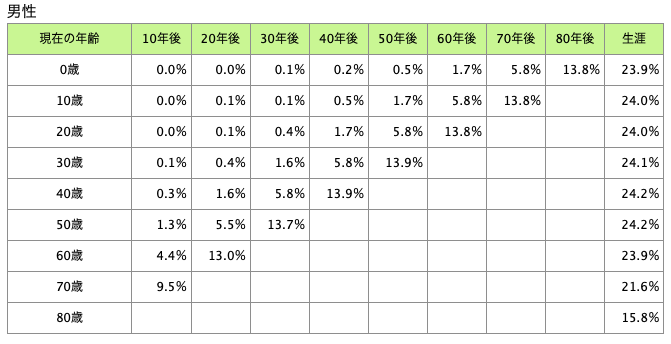

がんになる確率

現在年齢別のがん罹患リスク表です。

(出所:国立がん研究センターがん情報サービス「最新がん統計」)

(出所:国立がん研究センターがん情報サービス「最新がん統計」)

今30歳の男性が10年後、40歳までにがんになる確率は0.6%(1,000人に6人)。

30年後、60歳までにがんと診断される確率は7.3%です。

年齢が上がれば上がるほど罹患率は高くなりますが、それでも低確率と言えます。

がんで死亡する確率

現在年齢別のがん死亡リスク表です。

(出所:国立がん研究センターがん情報サービス「最新がん統計」)

(出所:国立がん研究センターがん情報サービス「最新がん統計」)

今30歳の男性が10年後、40歳までにがんになる確率は0.1%(1,000人に1人)。

30年後、60歳までにがんで死亡する確率は1.6%ということになります。

こちらも低確率と言えます。

若いうちはほとんどならない!

上記の確率を見ると若いうちにがん等で死亡する確率は相当低いと言えます。

がんになった場合の治療費は、約6割の人が50万〜100万で済んどる。痛い出費であることには変わりないけど、100万円以上の貯金があれば、生活が破綻するほどの大損失にはならないというわけや。

低確率だけど大損失ではない。つまり、ある程度の貯金がある人にとって、がん保険というのは不要なんや(※貯金がほとんどない人は、生活が破綻するので大損害になる)。

出所:「本当の自由を手に入れる お金の大学」P.35

保険に入るよりも若いうちから貯金・投資運用していけば万が一の備えは十分増えます!

結論

民間保険は、ほとんど要らない!!

すでに世界一の保険に加入しているので医療保険・がん保険はなおさら不要!

日本の「健康保険制度」は世界一!

日本は「国民皆保険」であり、国民全員が保険に入れるのです。

会社員であれば、「健康保険制度」がありますよね。

健康保険制度のスゴいところ

- 自己負担は3割

- 手術・入院しても「高額療養制度」で自己負担がかなり減る

- 「限度額適用認定証」を利用すれば一時的に大きな経済負担をすることも無い

注意

次のように公的医療保険で保障されない部分もありますのでしっかり理解しておく必要があります

- 差額ベッド代

- 先進医療の技術料自己負担分

- 入院中の生活費

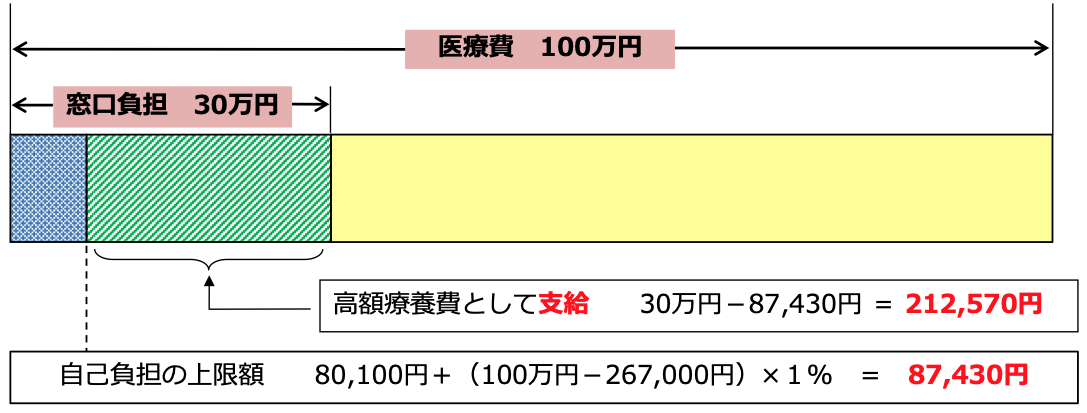

高額療養費制度とは

医療機関や薬局で支払った額が、ひと月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額が支給される制度です。

出所:厚生労働省保健局「高額療養費制度を利用される皆さまへ」

例えば、70歳以上・標準報酬月額が28万〜50万の人であれば、ひと月に100万円の医療費で窓口の負担(3割)が30万円かかる場合、高額療養費として約21万円が支給されます。

実際の自己負担額は約8.7万円となります。

限度額適用認定証とは

あらかじめ「限度額適用認定証」の交付を受けておくことで医療機関の窓口に提示することで、医療機関ごとにひと月の支払額が自己負担限度額までとなるものです。

高額療養費制度を利用するとしても窓口の負担(3割)を一時的に支払う必要がありますので経済的に大きな負担となります。

そこで「限度額適用認定証」を利用することで最初から自己負担限度額で済むわけですね。

公的医療保険で保障されない部分は?

若いうちは必要ない医療保険・がん保険に加入せず、そのお金を貯金・投資に回して増やしていけばいいのです。

長期間にわたって貯金・投資をすることで確実に将来の必要な医療費を備えることができます。

いくら増やせるのか、投資シミュレーションしてみましたので後述しますね。

最高すぎる「付加給付制度」

会社の健康保険組合によっては、独自の給付「付加給付制度」というものがあります。

自己負担額が25,000円を超えたときは、その超えた額が健康保険組合から支給されるのです。

先ほど説明した高額療養制度を利用して自己負担が約8.7万円だった場合、6.2万円が戻ってくるのです。

つまり、自己負担額は2.5万円となるわけです!

非常に充実した制度ですよね。

会社の健康保険組合にこの制度があることを知ったので「医療保険」と「がん保険」は必要無いと判断しました。

不要だった我が家の保険

改めて我が家の「入っていた」保険を見てみましょう。

| 僕 | 妻 |

| 個人年金保険(64歳払済) | 医療保険(60歳払済) |

| 医療保険(60歳払済) | がん保険(60歳払済) |

| がん保険(終身) | 生命保険(60歳払済・貯蓄型) |

| 生命保険(60歳払済・貯蓄型) | |

| 生命保険(長女の学資保険代わり・18年払済・貯蓄型) | |

| 生命保険(長女の学資保険代わり・15年払済・貯蓄型) | |

| 死亡保険(団体保険) | |

| 個人賠償責任保険(団体保険) | |

| 火災保険(団体保険) | |

| 月額:52,000円 | 月額:11,000円 |

| TOTAL:月63,000円 | |

※千円未満切り捨て

うーん、改めて考えてみると本当に不要な保険ばかり・・・

毎月の保険料は僕で5万、妻で1万。

夫婦毎月6万以上、年間で約76万円。

これを10年間貯金すれば、約760万円です。

これだけでも十分、がんになったときの医療費を賄えますよね。笑

10年後は40代ですが、先ほど説明した”がん罹患リスク”から見れば、40代でがん治療費に充てることはほとんどないでしょう。

低確率と言えますね。

投資シミュレーション

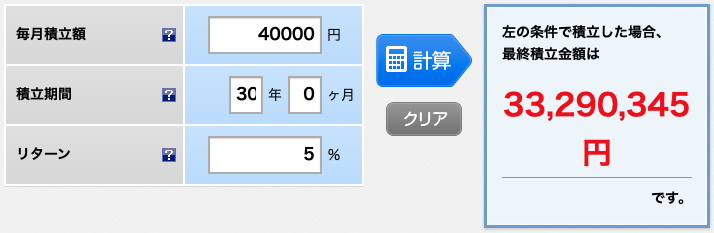

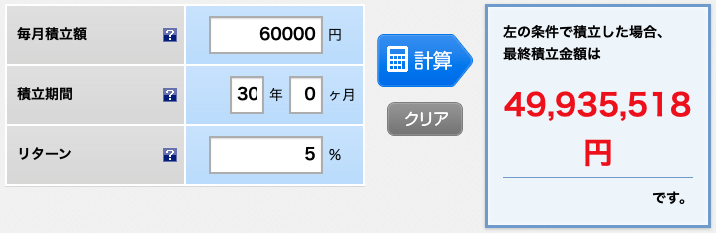

毎月の保険料を投資に回したらどうなるのでしょうか。

積立金額は個人年金保険、僕と妻の医療保険、がん保険、生命保険の保険料と同じ月4万円とする。

積立期間は保険の残り払込期間と同じ30年間とする。

利率は5%で設定。

最終積立金額は・・・

各種手数料、税金等は控除していません

おお〜!

夢が広がりますねぇ!笑

「老後資金2,000万円問題」もこれで解決できちゃいます。

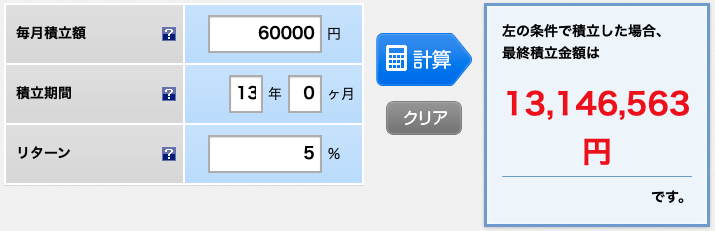

更に学資保険代わりに加入した生命保険を解約して削減した2万円を合わせて月6万円。

積立期間は長女の学資保険の残り払込期間と同じ13年間とすると、、、

おおおお〜!!

今年から子供2人分のジュニアNISAを始めたのでこれだけでも教育費は何とか賄えそうです。

ジュニアNISAを始めた理由については下記の記事にまとめています。

-

-

【法改正で大変お得な制度に!】SBI証券でジュニアNISAを始めました

続きを見る

ジュニアNISAによる教育費を除いて10年ほどで1,000万円近くもあれば、先進医療の技術料自己負担分も賄えそうです。

更に20年、30年と長くなればなるほど、最終積立金額は膨れ上がっていきます。

では、30年間続けた場合の最終積立金額は・・・

おおおおおおおおおおおお!!!!!!!!!!

あとちょっとで準富裕層の仲間入りです。

更に夫婦でつみたてNISAを満額投資しているのでこれを合わせれば、30年間でリターン6%以上いけば、富裕層も夢ではありません。

このシミュレーション結果を鑑みて保険を解約して投資に回すことにしました。

解約の損切りはいくら?

個人年金保険、貯蓄型生命保険(低解約返戻金型終身保険)は解約するタイミングによって元本割れになってしまう場合がほとんどです。

解約するタイミングが早ければ早いほど、解約返戻金が低くなります。

個人年金保険と4つの貯蓄型生命保険の解約による損切りはTotalで約95万円です。

100万円近くも損したことになりましたが、高い勉強代だったと割り切っています。

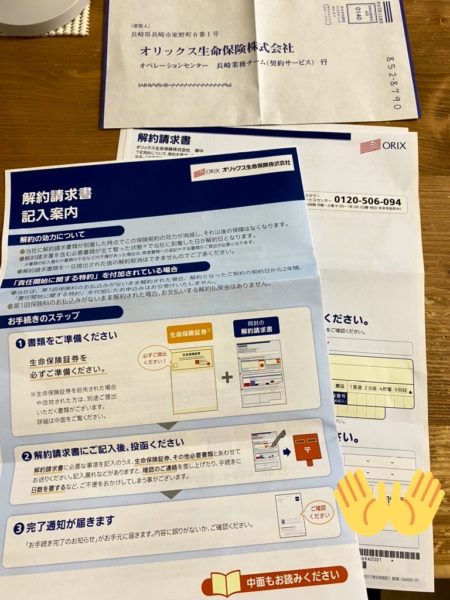

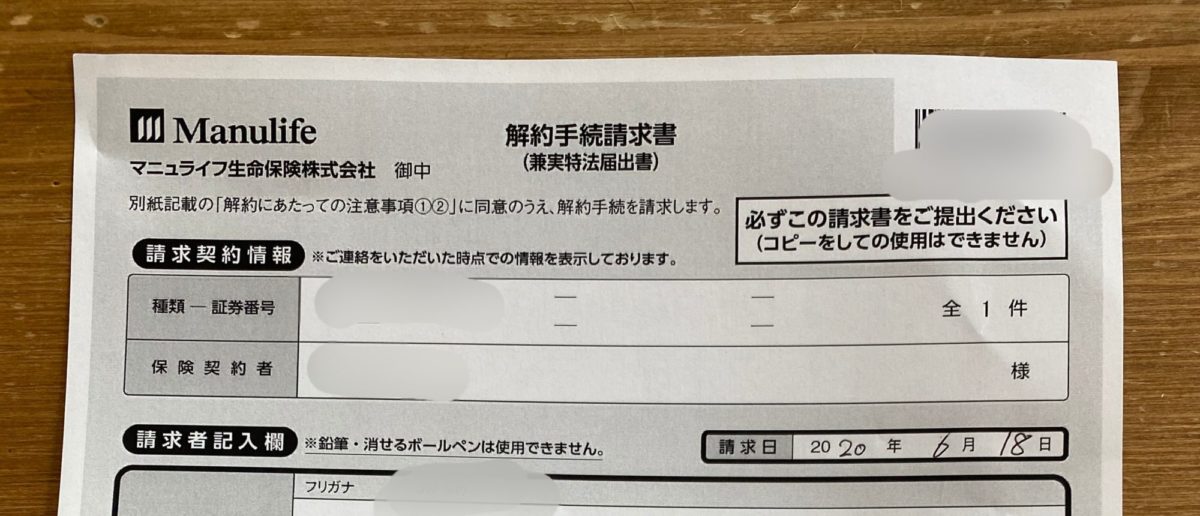

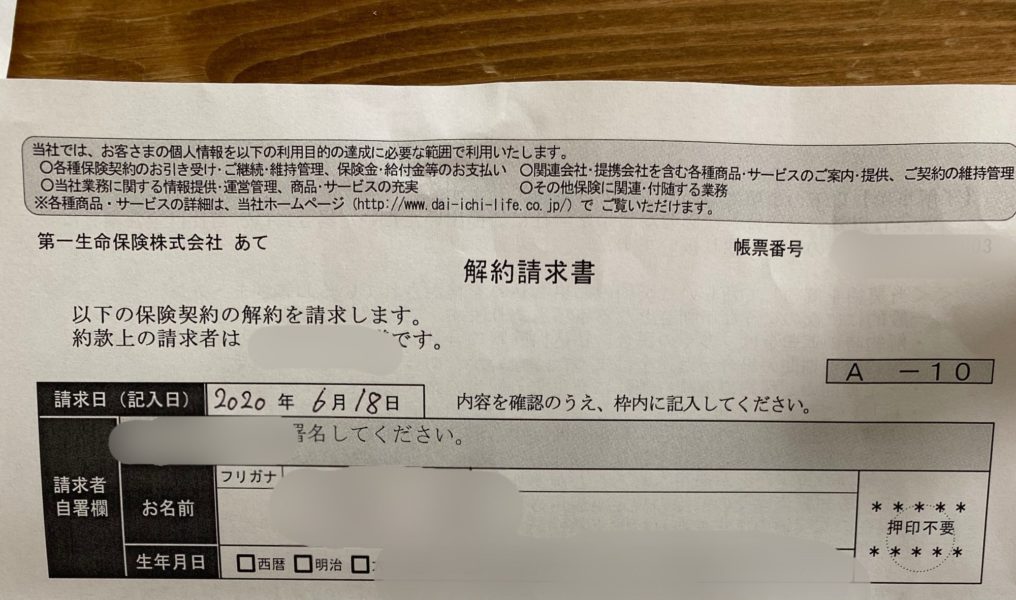

ついに保険を解約!

解約請求

保険代理店を通して各保険会社に解約申し込みをしました。

個人年金保険、生命保険の解約手続き書類が届いた。

さっさと記入して返戻金を全て投資に充てます!担当のおばちゃんに一度会ってお話ししたいと言われましたが、コロナを理由にうまく断れました。笑

すんなり書類を送ってくれて意外と早かったです。 pic.twitter.com/LnuQy5bNYP— パパ魂@一級建築士|投資・ブログ初心者 (@Daddy_soul11) June 17, 2020

こんなこともありましたが、うまく断りました。笑

解約申し込みをすると保険の営業マンは「払い済み保険」を勧めてくるので要注意です!

メモ

払い済み保険とは

・現在の保険金額を減らす代わりに保険料を軽減する方法

要するに保険の再契約のようなもので補償内容が格下げされますので個人的にはメリットが無いと思っています。

解約手続き

解約申し込みをして2日後、全ての書類が届きました。

待たされるのかなと思ったのですが、案外早く届きましたね。

解約返戻金が振り込まれた

1週間後に個人年金保険と貯蓄型生命保険の解約返戻金が振り込まれました。

合計232万ほどです。

生活防衛資金は既に確保してあるので返戻金は全て投資に回します!

130万ほど一括投資して残り100万は分割投資していく予定です。

掛け捨て保険は必須!

死亡保険

当然、私に万が一何かあったときに遺された家族の為にもお金は必要です。

子供たちが自立するまでの教育費、生活費に備えるのであれば、掛け捨ての死亡保険で十分です!

会社の団体保険に加入していたのですが、今回生命保険を解約したので団体保険の保障金額を上げました。

毎年、配当金が入るので実質月1,000円ほどの保険料になります。

個人賠償責任保険と火災保険

自転車の突発的な事故で他人を怪我させたり、子供が他人の高額な物を壊す可能性はあります。

また家の火災もうちには絶対無いとは言い切れません。

これらは「低確率」ですが、万が一起きたら「損失が非常に大きい」ですよね。

これも会社の団体保険に加入しているのですが、2つの保険料合わせて月300円もしません。

補償内容がとても充実しているのでこのまま加入し続けます。

まとめ

将来、自由で豊かな生活をしていくためには「貯める」=「支出を減らす力」が一番重要になってきます。

つまり、固定費の削減ですね。

・格安SIMに乗り換える

・電力会社の乗り換え

など色々ありますが、一番効果が高いのは保険の見直しでしょう。

我が家では、夫婦で格安SIMに乗り換えて月1.2万円削減。

電力会社を楽天でんきに乗り換えて期間限定ポイントでほぼ無料になり、月4〜5千円削減。

そして今回の保険解約によって月6万の削減となり、Totalで約8万円の固定費を削減しました。

毎月8万円を投資に回して継続すれば、将来は自由で豊かな生活ができるのは間違いないです!笑

目指せ!富裕層!!

話がそれましたが、保険について

「よく理解もせず何となく加入してしまった」

「とりあえず保険に入っておけば安心だから」

という理由で保険に入っている方は自分の保障ニーズにマッチしていない可能性があります。

本記事でも伝えましたように「低確率」だけども、万が一起きたら「損害が非常に大きい」出来事に備えて保険に加入するべきですね。

「安心」ばかりとらわれすぎて「保険険貧乏」になってしまっては本末転倒です。

今一度、加入している保険内容を見直してみてはいかがでしょうか。

最後に保険の見直し、投資は自己責任でお願いいたします!

注意

本記事を参考にした保険解約、投資によるいかなる結果についても、当ブログ管理人は責任を負うことはできません。

保険の見直し、投資は自己責任でお願いいたします。